Страхи страхования: как отрасль реагировала на санкции

Что сделали игроки рынка и Центробанк России, чтобы во время санкционного кризиса самые тревожные опасения не сбылись

Алексей Макурин, журналист

В подготовке публикации принимала участие член Forbes Club Мария Мальковская

Кризисная кривая

Первые отклики на введенные в марте 2022 года санкции были эмоциональными и предрекали российскому страхованию обвал на 20%. Замороженными оказались иностранные активы компаний и их клиентов. Исчезла возможность перестраховывать риски за рубежом. Ушли в пике отрасли, в связке с которыми зарабатывали страховщики: автомобилестроение, авиация, туризм, потребительское кредитование. Неясно было, как сильно бизнес и граждане сократят бюджеты на ДМС и добровольное страхование жизни.

Оправившись от шока и понаблюдав за реальностью, страховщики поубавили пессимизм. Самым распространенным прогнозом, полученным в августе 2022 года рейтинговым агентством «Эксперт РА», было падение премий на 5–10%. Осенью объявление частичной мобилизации заставило страховщиков поволноваться, и на какое-то время их ожидания ухудшились. Но уже в конце октября 76% экспертов, собравшихся на форуме лидеров страхового рынка, выразили надежду на то, что по итогам 2022 года возможен околонулевой результат и даже рост. Примерно так и случилось. По данным Банка России, объем собранных страховых премий вырос на 0,5%. К докризисному уровню прибавилось 9 млрд рублей. Но общее количество договоров, заключенных с клиентами, все же упало на 928 тыс.

«Это хороший результат с учетом возникших проблем, — считает генеральный директор аналитической компании «БизнесДром» Павел Самиев. — Сохранить сборы на прежнем уровне удалось в первую очередь за счет роста тарифов, особенно в автостраховании и ДМС, где инфляция сильно увеличила стоимость запчастей и медицинских услуг. Сокращение клиентской базы произошло почти повсеместно, кроме обязательных видов страхования. Но главное другое: отрасль адаптировалась к кризисной ситуации. Ни одна компания не закрылась, оказавшись не в состоянии выполнять свои обязательства».

Главные цифры страховой «пятилетки»

Источник: Национальное рейтинговое агентство

Бывало и хуже

По статистике ЦБ, в 2022 году число страховых компаний уменьшилось до 140. Семь закрыли бизнес в результате продажи или ликвидации по причинам, не связанным с санкциями. Страховой рынок остался рентабельным, но его прибыль сократилась на 17%. Главным фактором убытков стало снижение стоимости ценных бумаг, в которые страховые компании вкладывали, и отрицательная переоценка валютных активов, к которой привело укрепление рубля. Одновременно нагрузку на бизнес усилил рост выплат по страховым случаям, которые увеличились на 12% по сравнению с 2021 годом и тоже были вызваны скачком инфляции.

«Если говорить о платежеспособности компаний, бывали времена и похуже, — вспоминает Самиев. — В кризисы 2008-2009 и 2014-2015 годов падение страховых сборов сопровождалось отзывом лицензий у банков, где страховщики держали счета. Но в этот раз подобных случаев не было. И проблемных активов — тех же иностранных бумаг, продать которые сейчас невозможно, — на балансах страховых компаний оказалось немного. Основа страховых активов сегодня — банковские депозиты и другие ликвидные российские инструменты».

Помогло компаниям и то, что ЦБ РФ разрешил до 31 декабря 2022 года не переоценивать стоимость ценных бумаг и других финансовых инструментов при расчете обязательных нормативов. Разными регуляторными послаблениями воспользовались около половины участников рынка. А в чем-то просто повезло. «В 2022-м пришлось покрывать ущерб от нескольких более крупных пожаров и аварий, чем за год до этого. Но общий объем выплат по убыткам от ЧП оказался ниже, — обращает внимание Самиев. — Не случилось и всплеска угонов автомобилей, который прогнозировался в связи с дефицитом запчастей и угрожал дополнительным увеличением выплат по каско. Есть разные версии насчет того, что именно сдержало угонщиков. Возможно, это ужесточение контроля на границах с соседними странами, куда похищенные машины переправляются перед разборкой. Возможно, помогло быстрое появление параллельного импорта запчастей».

Гонка за инфляцией

В наилучшей позиции оказались компании, в портфеле которых преобладали договоры, не связанные со страхованием жизни. «В сегменте non-life доля обязательного страхования выше, а инфляционные процессы дают более сильный импульс росту премий», — поясняет советник компании «Зетта Страхование» Игорь Фатьянов. Бизнес СК «Зетта Страхование», специализирующейся на продуктах non-life, вырос на 10 %, тогда как соответствующий сегмент всего российского рынка показал лишь 2 % роста. В чем фокус? Как полагают в компании, помогла концентрация на стабильно растущих каналах продаж и качестве сервиса. Уже несколько лет здесь действует правило: каждое нарушение менеджерами регламента обслуживания или договора компенсируется выплатой клиенту 1000 рублей. «Специальных антикризисных решений у нас было принято немного, — отмечает Фатьянов. — Мы давно заметили: в кризис нужно делать то же самое, что обычно, но только обязательно правильно. Клиенты и партнеры видят, что страховщик сконцентрирован на их интересах, и с уверенностью продолжают сотрудничество с ним».

Несмотря на падение продаж новых автомобилей в России, выросло моторное страхование. Главным решением, позволившим компаниям сохранить спрос на каско, стал вывод на рынок линейки экономичных программ со средней премией от 2-3 тыс. до 5-7 тыс. рублей, которые защищают от ограниченного перечня рисков. Например, в СК «Зетта Страхование» в 2022 году клиенты приобрели почти в три раза больше таких полисов, чем годом раньше. Заметно вырос интерес автовладельцев к программам, защищающим только от полной гибели и угона машины. Полисы каско стали оформлять и те владельцы подержанных машин, которые раньше этого не делали. В результате общее количество договоров страхования автотранспорта стало рекордным за последние десять лет.

Рентабельность ОСАГО поддержал Банк России. Он дважды расширял тарифный коридор и пересмотрел подходы к установлению тарифных коэффициентов. Эти меры, запланированные задолго до начала санкционных проблем, в сочетании с инфляцией привели к росту средней премии ОСАГО для легковых автомобилей физлиц на 17%. По оценке Российского союза автостраховщиков (РСА), по итогам года она достигла 6370 рублей. Автовладельцы восприняли это болезненно. Но страховщики считают, что удалось избежать еще большей беды. По данным РСА, запчасти в 2022 году подорожали на 28%, обогнав рост средней выплаты по ОСАГО. Компаниям в такой ситуации пришлось отказываться от проведения ремонта машин за свой счет и заменить натуральное возмещение ущерба на денежное. Отставание тарифа от экономических реалий могло бы и вовсе подорвать доверие к этой услуге.

«Финансовую стабильность рынка ОСАГО укрепил и перестраховочный пул, который заработал в апреле 2022 года, — добавляет Фатьянов. — Это объединение участников рынка, созданное с целью работы с водителями, отличающимися повышенной аварийностью. Например, с таксистами. Тариф, по которому они страхуются, не соответствует статистике убытков, которые они приносят. Отдельным компаниям обслуживать таких клиентов невыгодно, поэтому пул решает проблему, принимая на себя ответственность по таким договорам. Пул пришел на смену прежней перестраховочной системе «Е-Гарант», и в него поступает теперь 13% полисов ОСАГО — в два раза больше, чем раньше».

Курс лечения

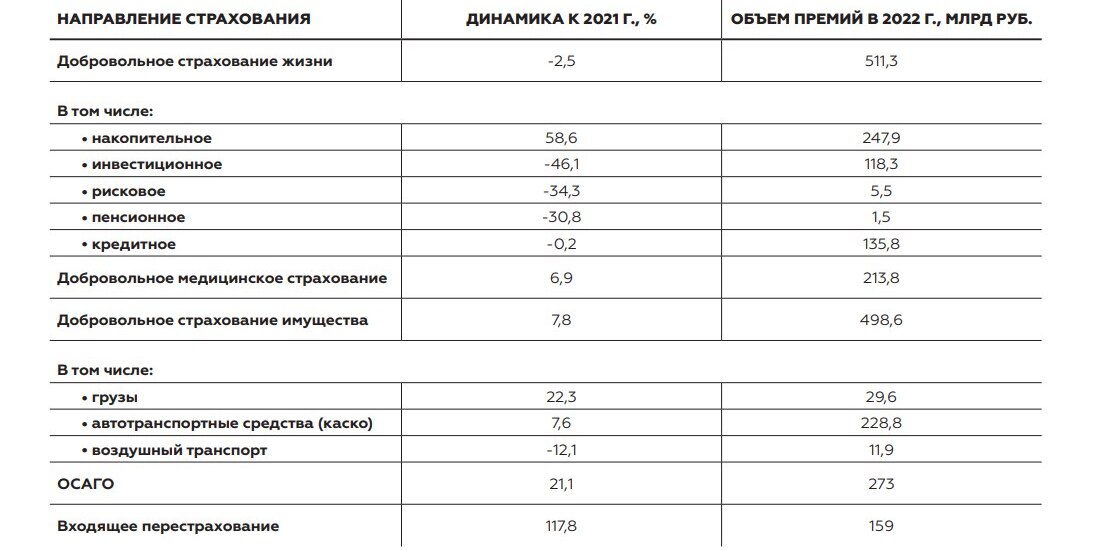

Подобно автовладельцам, вели себя клиенты, оформляющие добровольное медицинское страхование. В этом сегменте тоже увеличился спрос на недорогие полисы с ограниченным набором услуг. Но количество машин в кризис не сократилось, а количество граждан, имеющих полисы ДМС, уменьшилось. Число клиентов, оформляющих ДМС перед поездкой за рубеж, сократилось на 3,2 млн. На 2 млн человек упал объем корпоративного страхования, в том числе из-за ухода из России крупных иностранных компаний, для которых медстраховки были нормой социальной политики. В результате сектор ДМС подрос, но показал более скромные результаты по сравнению с моторным страхованием. Прирост сборов составил 6,9% против 7,6% по каско и против 21,1% по ОСАГО.

«В 2022 году средняя стоимость пакета ДМС выросла у нас на 10%, — приводит пример исполнительный директор страховой компании «МАКС» Андрей Мартьянов. — Рост был связан с подорожанием медуслуг у наших партнеров — в лечебно-профилактических учреждениях. Но в этом году причин для продолжения такого же сильного подорожания мы пока что не видим. Не наблюдаем мы сейчас и стремления у наших корпоративных клиентов к изменению структуры программ ДМС и отказа от отдельных опций. Что касается потери клиентов из числа иностранных компаний, то заметных проблем мы из-за этого не почувствовали. Доля иностранцев в нашем портфеле была небольшой».

«Иностранный бизнес в России предпочитает страховать своих работников в страховых компаниях первой десятки. Там и оказались сконцентрированы убытки после остановки этих договоров», — считает Самиев.

Где приобретали и теряли страховщики в 2022 году

Источник: Национальное рейтинговое агентство

«Жизнь» продолжается

Самые радикальные перемены произошли в секторе страхования жизни. Здесь принципиально поменялось соотношение премий, собранных по двум важнейшим направлениям: инвестиционному и накопительному страхованию. По данным Национального рейтингового агентства, среди всех life-программ доля продаж инвестиционных продуктов сократилась с 42 до 23%, а доля накопительных выросла с 30 до 48%.

«Рынок инвестиционного страхования жизни падает уже несколько лет, — объясняет рокировку Павел Самиев. — Вместе со страховой защитой эти полисы дают возможность инвестировать на фондовом рынке. Но дополнительный доход при этом не гарантирован, о чем часто не знают неопытные инвесторы и нередко умалчивают партнеры страховых компаний, через которых активно реализуется этот продукт. В основном это банки. В ЦБ поступает большое количество жалоб на банковских менеджеров, практикующих мисселинг — искажение информации об услуге. Борьба с такими нарушениями сделала менее выгодной продажу полисов инвестиционного страхования. А санкции окончательно подорвали доверие к ним у большинства частных инвесторов.

Раньше при посредничестве страховщиков этот инструмент давал возможность вкладывать в облигации Европы и США. Но год назад западные рынки закрылись для российских страховых компаний. Зарубежные доходы клиентов оказались заблокированными. Фактическая доходность по завершившимся договорам без учета заблокированного дохода оказалась очень низкой.

В такой ситуации все — и компании, и их клиенты — обратили внимание на накопительное страхование жизни, которое часто продается в связке с банковским вкладом, подразумевающим гарантированный доход. А поскольку депозитные ставки в марте — мае прошлого года были очень высокими, это вызвало взрывной рост накопительного страхования».

Финансовые санкции совпали с введением Банком России новых стандартов страхования жизни. 25 марта 2022 года вступило в силу указание ЦБ, которое заметно повышает выплаты в связи со смертью и в разы увеличивает продолжительность «периода охлаждения», когда можно отказаться от страховки и вернуть внесенные деньги. В ожидании этого события страховщики изменили life-продукты, сделав особый акцент на накопительные программы.

«Ситуация на рынке и новые нормативные акты позволили нам успешнее продавать продукты в сегменте накопительного страхования жизни, — оценивает принятые решения генеральный директор компании «УРАЛСИБ Жизнь», член Forbes Club Мария Мальковская. — Но в нашей компании в 2022 году не было и падения инвестиционного страхования. Напротив, его объемы удалось увеличить примерно на 12%. Весной мы оперативно предложили новые стратегии на базе отечественных финансовых инструментов — например, на базе облигаций, сочетающих фиксированную доходность и более высокие выплаты, чем в среднем по депозитам. При этом под запросы клиентов мы сохранили стратегии, которые реализуются в долларах, запустили шестимесячную программу с купонным доходом в юанях.

За весь прошедший год у нас было буквально несколько случаев, когда клиенты предпочли расторгнуть договор инвестиционного страхования жизни с потерей ранее внесенных по нему денег. Мы работали индивидуально с каждым человеком, у которого появлялось такое желание, и объясняли, почему не стоит так поступать.

Что касается накопительного страхования, оно стало более надежным и предсказуемым. Здесь мы сделали ставку на более простые для восприятия клиентами продукты с гарантированной доходностью. На наш взгляд, в условиях повышенной экономической турбулентности подобные продукты сохранят популярность. Эти программы, если они правильно собраны, не создают существенных рисков для страховой компании. У нас они есть и в рублях, и в долларах. Классические программы накопительного страхования жизни тоже остались, но продаем мы их под запросы конкретных клиентов».

Умение продавать

Подобные подходы помогли отрасли избежать крупных потерь в страховании жизни. Но сумма премий, собранных в инвестиционном и накопительном страховании, оказалась все же меньше, чем в 2021 году, и в целом на life-направлении рынок потерял 2,5 %. Слишком сильным оказался кризисный шок для клиентов. И компании с трудом приспосабливаются к ужесточению контроля ЦБ за реализацией полисов через банки — главный для страхования жизни канал продаж. «Раньше во многих банках нельзя было получить кредит, не купив страховой продукт. Теперь это запрещено, — обращает внимание Павел Самиев. — В итоге в прошлом году сборы в кредитном страховании упали на 0,2 %, тогда как совокупный портфель банковских кредитов, выданных населению, подорожал на 9,5 %. Это говорит о том, что страховые компании не смогли сделать людям достаточно привлекательные предложения».

Вес банковского канала в продажах страховых продуктов сократился за прошлый год с 36 до 30%. С другой стороны, тандемы на основе связки «банк — страховая компания» становятся все прочнее. По оценке экспертов, доля страховых компаний, принадлежащих банкам, достигла 85%.

В ситуации, когда дилеры — банки, турфирмы, автосалоны — затормозили, многие страховые компании форсировали прямые агентские продажи. «В кризис агентские каналы растут чуть быстрее рынка. У нас, например, продажи через агентов в прошлом году выросли на 19%, — говорит Игорь Фатьянов. — Двукратный рентабельный рост показали и наши цифровые продажи. Но пока для общего коммерческого результата они не имеют решающего значения».

Супергрузы и суперриски

Страхование жизни, автострахование и ДМС — три кита, которые обеспечили отрасли стабильность. Неудачи и успехи в остальных секторах, доля которых в общем объеме страховых продуктов невелика, решающего значения не имели.

В связи с тем, что авиакомпании больше не покупают новые самолеты, на 12,1% упало страхование авиатранспорта. Но авиационные риски настолько сложные и большие, что их страхует только несколько компаний из первой десятки, передавая потом эти договоры перестраховщикам. На остальных игроков рынка стагнация в авиации не повлияла.

На 22,3% выросло страхование грузов, чему поспособствовало подорожание стоимости перевозимых товаров и удлинение расстояний, на которые они отправлялись. Ведь Китай, Индия и Латинская Америка, на торговлю с которыми теперь переключилась Россия, лежат намного дальше, чем страны Европы.

Появился и шанс включиться в страхование транспортировки российской нефти по морю: это перестали делать западные компании. Но это пока скорее проблема, чем возможность много зарабатывать. «Риски, которые возникают при танкерных перевозках, включают ответственность за разлив нефти на сотни миллионов долларов. На сегодняшний день держать такие риски на себе может только Российская национальная перестраховочная компания (РНПК), созданная государством. Поскольку она не является прямым страховщиком и работает со всем рынком, то можно сказать, что доступ к этому виду страхования имеют различные российские компании. Однако собрать нужную перестраховочную емкость, даже с участием РНПК, могут только единицы российских страховщиков, — поясняет Игорь Фатьянов. — Правда, не так давно были анонсированы новые меры поддержки рынка страхования грузов. Надеюсь, что они позволят эффективнее работать более широкому кругу компаний и дадут им возможность активнее заключать договоры страхования ответственности в области нефтяных перевозок».

3 марта 2022 года Банк России увеличил объявленный капитал РНПК с 71 млрд до 300 млрд рублей. Эта мера помогла с 62 до 96% увеличить долю отечественного бизнеса во входящем перестраховании. Объем премий, принятых российскими перестраховщиками, вырос за год с 73 млрд до 159 млрд рублей. И, как свидетельствуют руководители компаний, уход иностранцев не стал для отрасли большой проблемой.

«Мы и раньше перестраховывали отдельные риски в российских компаниях. А в 2022 году просто увеличили этот объем», — сообщила Мария Мальковская из «УРАЛСИБ Жизнь».

«До 2022 года нашими основными контрагентами были иностранные перестраховочные компании. Но затем мы перевели свои программы в РНПК, альтернативы которой на российском перестраховочном рынке практически нет», — заявил Андрей Мартьянов.

В результате РНПК собрала 70% всех премий по входящему перестрахованию. «Эта компания может принять на себя, по сути, любые риски и обязательства, так как их гарантирует государство, — оценивает возможности главного российского перестраховщика Павел Самиев. — Однако рынок замкнулся сам на себя, и это лишает его участников возможности выбора. Найти альтернативные перестраховочные емкости в дружественных странах вряд ли получится. Китайские компании не захотят принимать российские риски под угрозой вторичных санкций. Могут согласиться перестраховщики из ОАЭ, Омана или Северной Африки. Но там нет емкостей такого объема, который нам нужен».

Иллюстрация: Freepik.com